Tìm hiểu thuế môn bài là gì, bản chất và cách kê khai, nộp thuế môn bài chi tiết nhất năm 2024.

Thuế môn bài là một loại thuế trực thu được áp dụng đối với các cá nhân, tổ chức kinh doanh tại Việt Nam. Bài viết này sẽ cung cấp cho bạn thông tin chi tiết về thuế môn bài, bao gồm bản chất, đối tượng chịu thuế, cách kê khai và nộp thuế.

Bản chất của thuế môn bài

Thuế môn bài là một loại thuế trực thu được áp dụng cho các cá nhân, hộ gia đình, tổ chức kinh tế có hoạt động kinh doanh, sản xuất, dịch vụ trên địa bàn Việt Nam. Thuế môn bài được tính dựa trên loại hình kinh doanh, ngành nghề, địa điểm kinh doanh và quy mô của cơ sở kinh doanh, thay vì dựa trên thu nhập hay lợi nhuận của người nộp thuế.

Thuế môn bài được quy định rõ ràng trong các văn bản pháp luật của Việt Nam. Trước đây, thuật ngữ “thuế môn bài” được sử dụng phổ biến và được quy định tại Pháp lệnh 10-LCT/HĐNN7 năm 1983. Tuy nhiên, từ ngày 01/01/2017, thuật ngữ này đã được thay thế bằng “lệ phí môn bài” theo Nghị định 139/2016/NĐ-CP và Thông tư 302/2016/TT-BTC12.

Nộp thuế môn bài đúng hạn là nghĩa vụ của mọi cá nhân, hộ gia đình, tổ chức kinh tế:

- Tạo nguồn thu ổn định cho ngân sách nhà nước: Thuế môn bài là một nguồn thu quan trọng để nhà nước chi cho các hoạt động công cộng, phát triển kinh tế – xã hội và nâng cao đời sống người dân.

Thuế môn bài là một nguồn thu quan trọng cho ngân sách nhà nước

- Điều tiết hoạt động kinh doanh: Thuế môn bài có tác dụng điều tiết hoạt động kinh doanh, hạn chế tình trạng kinh doanh tự phát, góp phần tạo môi trường kinh doanh lành mạnh.

- Khuyến khích phát triển các ngành nghề ưu tiên: Nhà nước có thể sử dụng chính sách thuế môn bài để khuyến khích phát triển các ngành nghề ưu tiên, tạo điều kiện cho các ngành nghề này phát triển.

Đối tượng chịu thuế môn bài

Căn cứ theo quy định tại Điều 2 Nghị định 139/2016/NĐ-CP và khoản 1 Điều 1 Thông tư 65/2020/TT-BTC, các đối tượng chịu thuế môn bài bao gồm:

- Doanh nghiệp được thành lập theo quy định của pháp luật: Bao gồm các công ty cổ phần, công ty trách nhiệm hữu hạn, doanh nghiệp tư nhân, và các loại hình doanh nghiệp khác. Đây là những tổ chức có tư cách pháp nhân và hoạt động kinh doanh theo quy định của pháp luật Việt Nam.

- Tổ chức được thành lập theo Luật hợp tác xã: Các hợp tác xã và liên hiệp hợp tác xã hoạt động theo quy định của Luật hợp tác xã. Những tổ chức này thường hoạt động dựa trên nguyên tắc tự nguyện, hợp tác và cùng có lợi.

- Đơn vị sự nghiệp được thành lập theo quy định của pháp luật: Bao gồm các đơn vị sự nghiệp công lập và ngoài công lập, hoạt động trong các lĩnh vực như giáo dục, y tế, văn hóa, thể thao, và các dịch vụ công khác.

- Tổ chức kinh tế của tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức xã hội, tổ chức xã hội – nghề nghiệp, đơn vị vũ trang nhân dân: Các tổ chức này hoạt động sản xuất, kinh doanh theo quy định của pháp luật và đóng góp vào ngân sách nhà nước thông qua việc nộp thuế môn bài.

Nộp thuế môn bài là nghĩa vụ của mọi cá nhân, hộ gia đình, tổ chức kinh tế

- Tổ chức khác hoạt động sản xuất, kinh doanh: Bao gồm các tổ chức không thuộc các nhóm trên nhưng vẫn tham gia vào hoạt động sản xuất, kinh doanh. Những tổ chức này cũng phải thực hiện nghĩa vụ nộp thuế môn bài.

- Chi nhánh, văn phòng đại diện và địa điểm kinh doanh của các tổ chức nêu bên trên (nếu có): Các đơn vị này cũng phải nộp thuế môn bài nếu có hoạt động kinh doanh. Điều này giúp cơ quan thuế quản lý chặt chẽ hơn các hoạt động kinh doanh trên toàn quốc.

- Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh: Bao gồm các hộ kinh doanh cá thể, nhóm cá nhân và cá nhân kinh doanh. Những đối tượng này thường có quy mô kinh doanh nhỏ lẻ nhưng vẫn phải thực hiện nghĩa vụ nộp thuế môn bài để đảm bảo công bằng và minh bạch trong hoạt động kinh doanh.

Hồ sơ khai thuế môn bài

Căn cứ theo Mục 10 Phụ lục I ban hành kèm theo Nghị định 126/2020/NĐ-CP, hồ sơ khai lệ phí môn bài (thuế môn bài) gồm:

gồm các thành phần sau:

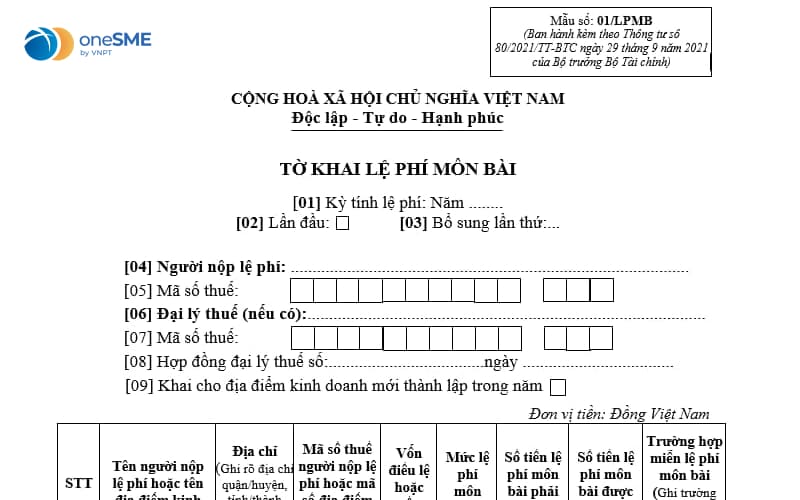

- Tờ khai lệ phí môn bài: Đây là tài liệu quan trọng nhất trong hồ sơ khai thuế môn bài. Tờ khai này được lập theo Mẫu 01/LPMB quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC; yêu cầu người nộp thuế cung cấp đầy đủ thông tin về doanh nghiệp, bao gồm tên, mã số thuế, địa chỉ, và các thông tin liên quan đến hoạt động kinh doanh.

- Giấy ủy quyền: Trong trường hợp người nộp tờ khai không phải là người đại diện theo pháp luật của doanh nghiệp, cần có giấy ủy quyền hợp lệ. Giấy ủy quyền này phải được ký bởi người đại diện theo pháp luật và người được ủy quyền, kèm theo dấu của doanh nghiệp nếu có.

Tờ khai thuế môn bài theo Thông tư 80/2021/TT-BTC

Việc kê khai thuế môn bài là một bước quan trọng để đảm bảo tuân thủ pháp luật và tránh các rủi ro pháp lý. Doanh nghiệp cần nộp hồ sơ khai thuế môn bài đúng hạn để tránh bị phạt và đảm bảo hoạt động kinh doanh diễn ra thuận lợi.

Thời hạn nộp tờ khai thuế môn bài

Theo khoản 1 Điều 10 Nghị định 126/2020/NĐ-CP, thời hạn nộp hồ sơ khai lệ phí môn bài (thuế môn bài) được quy định như sau:

- Đối với doanh nghiệp mới thành lập: Bao gồm cả doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh, hoặc doanh nghiệp có thành lập thêm đơn vị phụ thuộc, địa điểm kinh doanh hoặc bắt đầu hoạt động sản xuất, kinh doanh. Các doanh nghiệp này phải nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30/01 năm sau năm thành lập hoặc bắt đầu hoạt động sản xuất, kinh doanh.

- Đối với hộ kinh doanh: Không phải nộp hồ sơ khai lệ phí môn bài. Cơ quan thuế sẽ căn cứ vào hồ sơ khai thuế và cơ sở dữ liệu quản lý thuế để xác định doanh thu làm căn cứ tính số tiền lệ phí môn bài phải nộp. Sau đó, cơ quan thuế sẽ thông báo cho người nộp lệ phí môn bài thực hiện theo quy định tại Điều 13 Nghị định 126/2020/NĐ-CP.

Việc hiểu rõ về thuế môn bài là gì, bản chất và cách kê khai, nộp thuế môn bài là rất quan trọng đối với các cá nhân và tổ chức kinh doanh tại Việt Nam. Để đảm bảo tuân thủ pháp luật và tránh các rủi ro pháp lý, các doanh nghiệp và hộ kinh doanh cần nắm vững các quy định về đối tượng chịu thuế, hồ sơ khai thuế và thời hạn nộp thuế môn bài. Hy vọng bài viết trên đã cung cấp cho bạn những thông tin hữu ích về thuế môn bài năm 2024.

_______

Website: https://onesme.vn

Hotline: 1800 1260

Email: onesme@vnpt.vn

Xem thêm: